В приказе Министерства финансов по бюджетной классификации этими кодами кодируются совершенно другие расходы: "По подразделу 0402 "Топливно-энергетический комплекс" подлежат отражению расходы на государственную поддержку организаций топливно-энергетического комплекса, угольной промышленности, а также расходы на обеспечение деятельности органов власти и учреждений, осуществляющих руководство и управление в сфере установленных функций и оказывающих услуги в установленной сфере деятельности, в том числе: обеспечение деятельности поисковых и аварийно-спасательных учреждений, учреждений, обеспечивающих предоставление услуг, связанных с реструктуризацией угольной отрасли, а также расходы, связанные с реструктуризацией угольной отрасли".

Из приведенного примера можно сделать два вывода.

Первый - центральный аппарат министерств и ведомств не является правительством РФ. Второй - центральный аппарат министерств и ведомств, как составная часть правительства РФ, финансируется за счет средств ведомства, что и ведет к неуправляемому росту числа чиновников в стране.

Какой из моих выводов правильный, судить читателю.

Какой же вывод делаю я, как автор данной статьи. Министерство финансов РФ, начиная с бюджета 2005 года, запуталось само и запутало всю страну так называемой бюджетной классификацией.

Разработчики бюджетной классификации никак не могут понять главного, а что же является предметом бюджетной классификации? И второй вопрос: а что значит провести бюджетную классификацию?

Ответ на первый вопрос: предметом бюджетной классификации являются бюджетные ассигнования, выделяемые на выполнение расходных обязательств - нормативных правовых актов.

Ответ на второй вопрос: провести бюджетную классификацию - значит присвоить определенному финансово-экономическому содержанию цифровые коды. При этом наименования финансово-экономического содержания не отражается в расходной части. Отражаются только цифровые коды, по которым в приказе по бюджетной классификации можно найти главных распорядителей бюджетных средств, разделы, подразделы целевые статьи и т.д. бюджетной классификации расходов

Я уже писал в одной из своих статей, что нынешнее положение дел в бюджетной системе показывает методологическую безграмотность Министерства финансов РФ.

Так, раздел 3.2. "Целевые статьи" приказа фактически не работает. Его нельзя назвать разделом бюджетной классификации.

Но причина такого подхода Минфина объяснима. Минфин этим разделом бюджетной классификации поясняет направления расходования бюджетных средств, то есть расходные обязательства.

И здесь снова возникает принципиальный вопрос: а почему же не по всем расходам показываются расходные обязательства.

Привожу пример из приказа 180-н по бюджетной классификации: "001 02 00 Администрация Президента Российской Федерации. По данной целевой статье отражаются расходы федерального бюджета на обеспечение выполнения функций руководителя Администрации Президента Российской Федерации, его заместителей и аппарата Администрации Президента Российской Федерации".

По данной целевой статье не учитываются расходы на строительство административных зданий и жилищное строительство.

Второй пример: 001 10 00 Депутаты Государственной Думы и их помощники

По данной целевой статье отражаются расходы федерального бюджета на оплату труда депутатов Государственной Думы и их помощников, с учетом начислений, и социальные выплаты депутатам Государственной Думы, а также иные межбюджетные трансферты, направляемые на компенсацию дополнительных расходов, возникших в результате решений, принятых органами власти другого уровня, связанных с материальным обеспечением деятельности депутатов Государственной Думы Федерального Собрания Российской Федерации и их помощников в избирательных округах в соответствии с Федеральным законом от 8 мая 1994 года N 3-ФЗ "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации".

Поступление трансфертов на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 04001 00 0000 151 "Межбюджетные трансферты, передаваемые бюджетам на содержание депутатов Государственной Думы и их помощников" классификации доходов бюджетов.

Также по данной целевой статье отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов на содержание депутатов Государственной Думы и их помощников.

Если основанием расходов на содержание Государственной Думы показан правовой акт, то на содержание администрации Президента РФ такого правового акта нет.

Приведем еще один пример по целевым статьям.

При законе о бюджете показаны расходы на Международный проект по сооружению Европейского центра по исследованию ионов и антипротонов (ФАИР), код 0301400.

А вот выписка из приказа по бюджетной классификации 180-н: "030 14 00 Международный проект по сооружению Европейского центра по исследованию ионов и антипротонов (ФАИР). По данной целевой статье отражаются расходы федерального бюджета, связанные с финансовым обеспечением участия Российской Федерации в сооружении Европейского центра по исследованию ионов и антипротонов в г. Дармштадт, Германия.

А де же правовые основания для таких расходов в виде закона, Постановления Правительства РФ или какой-то программы?

Странным является и то, что приказ Министерства финансов по бюджетной классификации ежегодно выходит после принятия закона о бюджете на очередной финансовый год и плановый период. Получается, что после принятия бюджета в приказе по бюджетной классификации можно написать все, что угодно. За что же тогда голосует Государственная Дума РФ, за закрытый бюджет?

То же самое происходит на уровне субъектов РФ и муниципальных образований.

На сайтах субъектов РФ нет отдельных разделов с нормативными правовыми актами, принятыми во исполнение статьи 26.3 184-ФЗ. Невозможно найти реестры расходных обязательств.

Сайты практически всех муниципальных образований России сделаны, как под копирку, с общим недостатком отсутствия отдельных разделов с правовыми актами по вопросам местного значения. Невозможно найти и реестры расходных обязательств муниципальных образований.

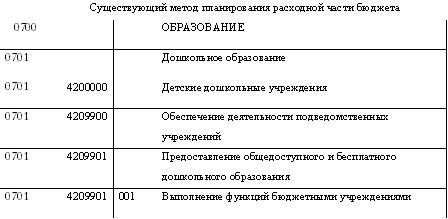

Ниже показан пример составления расходной части бюджета муниципального образования, в котором в прямой постановке не показаны расходные обязательства. Но если на федеральном уровне разрабатывается приказ по бюджетной классификации с какими-то пояснениями, то на уровне субъектов РФ и муниципальных образований такие документы не разрабатываются. На самом же деле, если бюджетную классификацию применять правильно с учетом переделывания целевым статей расходов, такой документ не нужен.

Существующий метод планирования расходной части бюджета

Как видно из таблицы, правовой акт по вопросу местного значения в части дошкольного образования района (городского округа) не показан.

Я если правовых актов по вопросам местного значения в муниципальных образованиях нет, то на каком основании, спрашивается, учреждаются и содержатся муниципальные учреждения и разрабатываются муниципальные задания и административные регламенты предоставления муниципальных услуг местному сообществу. На каком основании составляется расходная часть бюджета? Налицо общая методическая и правовая неграмотность.

Выводы:

1 Бюджеты бюджетной системы России являются закрытыми, часть расходов являются необоснованными.

2. Содержание органов управления частично осуществляется за счет отраслевых разделов.

3. Условия для коррупции в бюджетной сфере созданы министерством финансов РФ.