Карлова О.И.

к. э. н., доцент Российского Нового Университета (Орехово-Зуевский филиал)

В современных условиях финансовый рынок играет существенную роль в обеспечении сбалансированного и инновационного развития экономики. От уровня его конкурентоспособности зависит, в том числе, экономический суверенитет российского государства. Это безоговорочно признает Правительство РФ и банковское сообщество в своих программных документах . Но финансовый сектор интегрирован в мировое пространство, пожалуй, сильнее, чем какая-либо иная сфера общественной жизни, что делает актуальной проблему защиты национального рынка финансовых услуг. Эксперты единогласно оценивают финансовый рынок России как недостаточно развитый: он имеет ограниченную ёмкость, недостаточную для обеспечения инвестиционных потребностей российских компаний, и отстаёт по многим параметрам от крупнейших финансовых рынков в мире. Поэтому одним из направлений качественного развития российского финансового рынка является увеличение количества его участников, в том числе за счет иностранных банков.

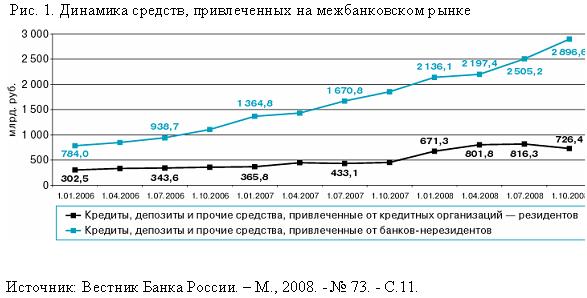

В последнее время усиливается роль иностранного капитала в российском банковском секторе. Так, по данным ЦБ РФ, на 1 октября 2008 г. количество контролируемых нерезидентами банков составило 98, увеличившись с начала года на 12 банков. Доля нерезидентов в капитале российской банковской системы составляет 25,1%. Удельный вес привлеченных ими вкладов физических лиц в общем объеме вкладов физических лиц увеличился с 8,9% (на 1.01.2008 г.) до 9,3% (на 1.10.2008 г.). С января по октябрь 2008 г. доля контролируемых нерезидентами банков в общем объеме средств, привлеченных банковским сектором, увеличилась с 17,8 до 18,0%. В целом расширение деятельности иностранных банков на территории РФ оценивается как положительный фактор, дающий развивающейся отечественной экономике дополнительные финансовые возможности. Это подтверждают официальные статистические данные. На долю кредитов нефинансовым организациям, предоставленных банками, контролируемыми нерезидентами, на 1.10.2008 г. приходилось 17,0% от объема данных кредитов, предоставленных банковским сектором в целом (на 1.01.2008 - 15,5%). Особенно заметна их роль на рынке межбанковских кредитов - 29,1%. (1) Объем чистых заимствований российских кредитных организаций у банков-нерезидентов на рынке МБК увеличился с 1284,6 млрд. руб. на 1.01.2008 до 1344,1 млрд. руб. на 1.10.2008, или на 4,6%. За последние 3 года этот рост еще более заметен (см. приложение)

Что привлекает иностранные банки в российскую кредитную систему? Сочетание факторов, характеризующих мотивацию и условия функционирования зарубежных кредитных организаций в экономическом пространстве Российской Федерации, весьма противоречиво. Прежде всего, появление иностранных банков в странах с развивающимися рынками подчиняется общим закономерностям вывоза капитала. К внешней экспансии банки подталкивают жесткая конкуренция на местных рынках, тенденция нормы прибыли к понижению у ключевых клиентов - получателей финансовых ресурсов, возможность вовлечь в хозяйственный оборот дополнительные ресурсы, воспользоваться отсутствием крупных игроков и ситуацией менее жесткой конкуренции. Благодаря всему этому западные банки получают возможность поддерживать желаемый уровень прибыльности своих операций в глобальном масштабе. В условиях начавшегося в 2007 году мирового финансового кризиса, тем не менее, совокупная прибыль кредитных организаций, работающих на территории РФ, за январь-сентябрь 2008 г. составила 354,8 млрд. рублей, что на 3,3% выше результата аналогичного периода 2007 года. http://www.ulduz.su/rossiya/persona/kultura.html

Прибыль в сумме 367,9 млрд. рублей получили 1059 кредитных организаций, или 94,0% от числа действующих на 1.10.2008. При этом удельный вес прибыли, полученной банками, контролируемыми нерезидентами, по результатам работы за три квартала 2008 г. в общем объеме прибыли банковского сектора составил 17,0%, не изменившись по сравнению с 2007 годом (что также можно считать положительным фактом в сложившейся обстановке). Обобщенные данные можно детализировать. Для примера, данные по прибыли ЗАО КБ Ситибанк таковы: 2006 г. - 1 299 567 тыс. руб., 2007 г. - 3 148 853 тыс. руб., на 1.10.2008 г. - 3 364 960 тыс. руб. Или показатели прибыли ЗАО Райффайзенбанк: 2006 г. - 4 379 493 тыс. руб., 2007 г. - 6 857 005 тыс. руб., на 1.10. 2008 г. - 8 499 162 тыс. руб. (2)

Банки, поддерживающие статус глобальных, должны непосредственно присутствовать в достаточно большом количестве стран, особенно в наиболее крупных из них (страны БРИК). Прежде всего, в начале 2000-х годов банки пришли на российский рынок вслед за своими глобальными клиентами (ТНК), помогая им осуществлять инвестиционные и коммерческие операции. Кроме иностранных клиентов, иностранные дочерние банки предпочитают работать с крупными местными фирмами, которые достигли необходимой степени "прозрачности" операций и собственности, а также преимущественно вовлеченными во внешнюю торговлю. Но отечественных клиентов быстро "расхватали", в России не так много клиентов, финансовая отчетность которых соответствовала бы жестким требованиям стандартов западных банков, поэтому и новые игроки на этом направлении появляются редко.

Одной из причин роста интереса к банковскому сектору РФ является рост ВВП: он вырос за 2004 г. на 7,2%, за 2005 г. - на 6,4%, за 2006 г. - на 7,7%, за 2007 г. - на 8,1, за январь-ноябрь 2008 г (к январю - ноябрю 2007 г., по предварительным оценкам) - на 7,3% (3).

Рост ВВП, в том числе, способствует увеличению спроса на банковские услуги, что в свою очередь, ведет к росту активов и капитала. Подтверждением тому являются данные ЦБ РФ: за 2006 г. активы банковского сектора выросли на 52% к ВВП, а за 2007 г. - на 61% (4). Но резервы здесь еще велики: в Великобритании этот показатель - 340%, во Франции - 240%, в Китае - 180%.

К положительным обстоятельствам можно отнести рост доверия россиян банкам, благодаря введению системы страхования вкладов. В 2006 году максимальная сумма страхового возмещения вкладчикам банков, входящих в систему страхования вкладов, была увеличена с 100 тыс. до 190 тыс. руб., а в 2007 году - до 400 тыс. руб., в 2008 - до 700 тыс. руб. Динамика вкладов физических лиц в российскую банковскую систему отражает не только абсолютный рост вложений (с 297 млрд. до 5159 млрд. руб. за 2000-2007 гг., т.е. почти в 17 раз), но и относительное увеличение показателей (за указанный период доля вкладов в общем объеме денежных доходов населения возросла с 10,2% до 24,4%, причем эта доля росла и в структуре банковских пассивов - с 18,7 до 25%). Сама система страхования вкладов складывалась с учетом зарубежного опыта. В России отказались от автоматического включения в систему всех банков, привлекающих средства населения, установили процедуру допуска в систему, предусматривающую, в том числе, проведение проверок Банком России на предмет выполнения ими законодательно установленных критериев членства. Сами критерии, касающиеся соблюдения банками требований к ведению учета и отчетности, выполнения обязательных нормативов, установленных центральным банком, а также показателей финансовой устойчивости, оцениваемых по 5-ти категориям (5), соответствует мировой практике оценки жизнеспособности банков.

Отношение российского банковского сообщества к иностранным банкам неоднозначно. Прежде всего, оно добилось, чтобы в ходе переговоров о вступление России в ВТО официальная российская позиция в отношении открытия на территории РФ филиалов иностранных банков оказалась отрицательной. Аргумент - необходимость защиты интересов отечественного капитала в банковском секторе экономики. Так, в ст. 46 "Стратегии развития банковского сектора Российской Федерации на период до 2008 года" зафиксировано, что "правительство Российской Федерации и Банк России рассматривают деятельность иностранных банков, осуществляемую посредством участия в создании или приобретении долей (акций) в уставном капитале российских кредитных организаций, в качестве важного фактора развития рынка банковских услуг. Создание в Российской Федерации филиалов иностранных банков на текущем этапе развития банковского сектора следует считать преждевременным, прежде всего исходя из необходимости поддержания равных конкурентных условий для всех кредитных организаций, оказывающих банковские услуги". Более того, российские обязательства не предполагают никаких переходных периодов, по истечении которых доступ на рынок прямых филиалов будет обязательно открыт. При этом доступ на российский рынок банковских услуг дочерних учреждений иностранных банков не встречает препятствий.

Анализ высказываний представителей банковского сообщества и органов банковского регулирования показывает, что поводы для опасений у них во многом не совпадают. Так, органы государственного банковского регулирования и надзора видят возможную проблему в том, что дочерние банки подчиняются российскому законодательству, нашим нормам валютного контроля и ограничениям на вывоз капитала в случае, если их понадобиться ввести. Филиалы иностранных банков находятся вне юрисдикции РФ, а значит, могут стать удобным каналом для массового притока или оттока капитала. Тем самым возникает возможность утраты национальными банковскими властями способности осуществлять эффективный банковский надзор в интересах российских кредиторов и вкладчиков.

Банковское сообщество волнуют более высокие конкурентные преимущества иностранных банков вообще и их структурных подразделений, в частности. Теоретически иностранные банки могут предложить предпринимателям более низкие ставки по кредитам и лучший сервис, чем отечественные. С другой стороны, иностранцы тщательнее отбирают получателей кредита и предпочитают работать с крупными корпорациями. Поэтому неизвестно, во всех ли случаях совпадут предпочтения у потенциальных контрагентов.

Нынешний финансовый кризис выявил следующие новые обстоятельства. Если материнские банки испытывают трудности с ликвидностью, то дочерние российские банки предоставляют межбанковские кредиты самим материнским банкам для покрытия разрывов ликвидности, что подтверждает статистика ЦБ РФ. А ведь до начала финансового кризиса финансовый поток шел преимущественно в противоположном направлении: "дочки" иностранных банков пользовались преимуществами в виде более дешевого фондирования. Поэтому уже с октября 2008 года стало очевидно, что из-за сокращения зарубежного финансирования "дочки" иностранных банков начали корректировать планы развития бизнеса в России. В связи с ростом рисков и стоимости средств, прежде всего, корректировке подверглись региональные программы, а также некоторые виды кредитования (отказ от выдачи кредитов на покупку жилья и автомобилей). Кроме того, банки были вынуждены увеличить ставки по розничным депозитам, рассчитывая теперь не на подорожавшее внешнее финансирование, а на средства российских граждан.

Определенные надежды на иностранный капитал возлагает Агентство по страхованию вкладов. Дочерние компании иностранных банков, а также кредитные организации, имеющие в составе акционеров западных партнеров, высказывают намерения активно участвовать в санации российских проблемных банков. Например, российский Старбанк, принадлежащий казахскому холдингу SAFC, подал заявку в Агентство по страхованию вкладов (АСВ) на участие в санации банков в объеме 20-30 млн. долл. В АРБ отмечают: "Если иностранный инвестор пожелает оказать финансовую поддержку российскому банку, оказавшемуся в затруднительном положении, и при этом капитализирует его, то мы будем только рады. Потому что таким образом на территории России сохранится экономический субъект, оказывающий банковские услуги российской экономике и российскому населению". (6)

Приведенные отдельные факты и обстоятельства деятельности иностранных банков на территории РФ позволяют еще раз утверждать, что не должно быть бесконтрольной экспансии иностранного капитала, чреватой потерей отечественными банками доминирующего положения на внутреннем рынке. Мотивы деятельности иностранных банков необходимо изучать, и умело их использовать в собственных национальных интересах.

__________________________________________________________________________

1. Вестник Банка России. - М., 2008. - N 73 (1089). - С.8-9.

2. Информация о кредитных организациях. Банк России.

3. Основные экономические и социальные показатели // Федеральная служба государственной статистики.

4. Обзор банковского сектора РФ. Интернет-версия. Выпуск 12.

5. "Дочки" зарубежных банков скупают проблемные банки в регионах России. - РБК. 16.12.2008.

6. "АСВ спасет от 20 до 40 банков"//Банковское обозрение. - 2008. N11.