А.В.Тодосийчук,

д.э.н., профессор, почетный работник науки и техники РФ,

заместитель руководителя аппарата Комитета Государственной Думы

по науке и наукоемким технологиям

A.V.Todosiychuk,

doctor of economic sciences, the professor,

honored worker of science and technology of the Russian Federation, Deputy chief of staff of the State Duma Committee for science and high technology

1 Источник публикации: Биржа интеллектуальной собственности, 2014, № 12, с. 20-32

Innovation economy as the object of state regulation

Аннотация: Прогресс современной цивилизации немыслим без разработки и постоянного внедрения в хозяйственную практику принципиально новых инноваций, формирующих новые производства и даже целые отрасли экономики. Их успешное освоение и распространение в экономике может быть обеспечено только на основе диалектического единства государственного и рыночного регулирования. В статье предложены разработки по совершенствованию налогового, кредитного и лизингового стимулирования науки и инноваций.

Abstract: the Progress of modern civilization is inconceivable without the development and ongoing implementation in the economic practice of radically new innovations, forming new industries and even entire sectors of the economy. Their successful development and distribution in the economy can only be achieved on the basis of the dialectical unity of the state and market regulation. In the article proposed development on improvement of tax, credit and leasing promote science and innovation.

Код номенклатуры научных специальностей ВАК 08.00.05

Ключевые слова: государственное регулирование, наука, инновации, экономика, образование, человеческий (интеллектуальный) капитал, результаты интеллектуальной деятельности, рынок, налоги, кредиты, лизинг

Key words: state regulation, science, innovation, economy, education, human (intellectual) capital, the results of intellectual activity, market, taxes, loans, leasing

Введение

Экономический рост и социальный прогресс в современном мире немыслим без разработки и постоянного внедрения в хозяйственную практику как улучшающих, так и принципиально новых, базисных инноваций, формирующих новые производства и даже целые отрасли экономики. Как свидетельствует экономическая теория, они формируются в фазе депрессии и посредством своего распространения в народном хозяйстве замещают морально устаревшие поколения товаров и услуг, выводят экономику и общество на качественно новый этап развития.

После глобального системного кризиса 2008-2009 годов в развитых странах с особой очевидностью проявляется новый подход при формировании экономической политики – новой индустриализации, содержанием которой является процесс распространения «прорывных технологий», который охватывает как процесс формирования новых отраслей и секторов промышленности, так и их распространение в традиционных отраслях промышленности и секторах национального хозяйства[1].

В законодательстве Российской Федерации отмечается, что государство способствует развитию рынка, осуществляя его регулирование с помощью экономических рычагов и стимулов, создавая льготные условия инновационно-активным предприятиям (организациям), внедряющим передовые научно-технические достижения. В работе [2] проведен ретроспективный анализ инновационной политики за последнее десятилетие и на основе его результатов показано, что рост конкурентоспособности страны невозможен без повышения престижности научно-технической и инновационной деятельности и включения ее в число приоритетных направлений экономической политики государства.

Для освоения и распространения базисных инноваций, которые обычно носят межотраслевой характер, необходима концентрация усилий государства и предпринимательского сектора экономики, поскольку этот процесс требует крупномасштабных, во многом рисковых инвестиций, с длительным периодом окупаемости. Причем одна часть инвестиций должна направляться непосредственно на реализацию инновационного проекта, а другая часть – на создание инновационной инфраструктуры, финансирование работ народно-хозяйственного и социально-культурного значения.

Анализ состояния экономики и инновационной сферы

В настоящее время состояние российской экономики в значительной степени зависит от экспорта нефтегазовых ресурсов. Так, согласно федеральному закону от 28.06.2014 № 201-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» нефтегазовые доходы в 2014 году должны составить 52,3% от доходной части федерального бюджета или 10,5% к ВВП. В соответствии с внесенным Правительством Российской Федерации в Государственную Думу 30 сентября 2014 года проектом федерального закона № 611445-6 «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» прогнозируется снижение доходов федерального бюджета с 19,4% ВВП в 2014 году до 18,4% ВВП к 2017 году. При этом объем нефтегазовых доходов снижается с 10,0% ВВП в 2014 году до 9,1% ВВП в 2017 году. За этот период ненефтегазовый дефицит будет сокращен до 9,7% ВВП в 2017 году (на 0,2% ВВП относительно 2014 года).

По причине ухудшения конъюнктуры на мировом нефтегазовом рынке в 2014 году наблюдаются процессы стагнации отечественной экономики, девальвации национальной валюты, снижения реальных располагаемых денежных доходов населения и др. Так, ВВП в июне 2014 года составил 100,9%, индекс промышленного производства – 100,4%, продукция сельского хозяйства - - 101,4%, инвестиции в основной капитал - - 100,5%, реальные располагаемые денежные доходы населения – 97,1% по отношению в июню 2013 года[3, с.5].

Многие отечественные товаропроизводители оказались неконкурентоспособными как на внешнем, так и внутреннем рынках. По данным Росстата в 2000-2012 годах наблюдался устойчивый рост импорта товаров: с 33880 млн.долл.США в 2000 году до 314150 млн.долл. США – в 2012 году в текущих ценах. При этом удельный вес машин, оборудования и транспортных средств вырос с 31,4% в 2000 году до 50,2% - в 2012 году[4, с. 625].

В стране имеет место большое число убыточных предприятий (организаций): в 2012 году их удельный вес в 2012 году составил 29,1% от общего их числа. Однако всплеска их инновационной активности для повышения конкурентоспособности выпускаемой ими продукции пока не наблюдается. О слабой инновационной активности российской промышленности свидетельствуют данные, представленные в таблице 1[4, с.516].

Таблица 1.

|

Объем и доля отгруженной инновационной продукции по добывающим, обрабатывающим производствам, производству и распределению электроэнергии, газа и воды Годы |

Объем отгруженной инновационной продукции (работ, услуг) в отпускных ценах, млн.руб. |

Доля отгруженной инновационной продукции в объеме продукции, % |

|

2010 |

1165747,6 |

4,9 |

|

2011 |

1847370,4 |

6,1 |

|

2012 |

2509604,4 |

7,8 |

В этой связи следует также отметить низкий уровень практического использования результатов интеллектуальной деятельности (РИД), полученных в процессе выполнения государственных контрактов на проведение НИОКР. Так, результаты проверки Роспатентом в 2013 году показали, что из созданных по государственным контрактам и договорам субсидий 958 РИД на баланс в качестве нематериальных активов поставлены права в отношении только лишь 122 результатов. Введены в хозяйственный оборот на основе лицензионных договоров (неисключительная лицензия) только 3 РИД: 2 изобретения, 1 топология интегральной микросхемы. Финансирование работ по доведению РИД до стадии практического использования заказчиками не осуществлялось[5, с.74-75].

Что же является тормозом на пути осуществления инновационной деятельности в российской экономике, какие факторы отрицательно влияют на осуществление нововведений? Анализ публикаций по инновационной проблематике свидетельствует о том, что основными факторами, отрицательно влияющими на инновационную деятельность предприятий (организаций), являются: недостаток собственных денежных средств, недостаток финансовой поддержки со стороны государства, недоступность кредитных ресурсов, высокий уровень налогообложения, низкое предложение рынка научно-технической продукции и его неразвитость, высокая стоимость нововведений, низкий инновационный потенциал экономики.

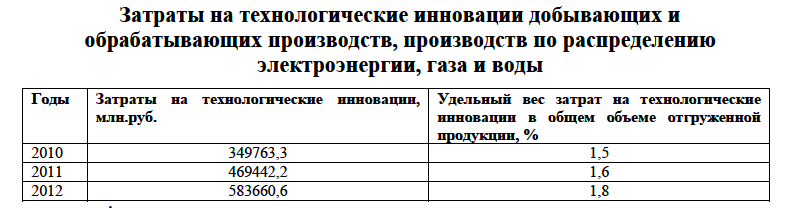

Для возникновения и развития инновационного процесса в экономике необходимо выполнение следующих условий: 1) существование спроса на инновационную продукцию; 2) наличие перспективных научно-технических разработок; 3) наличие реальных возможностей его осуществления. Третье условие представляет собой наличие платежеспособного спроса на рынках научно-технической продукции и факторов производства, а также адекватного инновационного потенциала. Статистические данные, представленные в таблице 2, свидетельствуют о низких затратах промышленных предприятий (организаций) на инновационную деятельность[4, с.512].

Таблица 2

Анализ структуры затрат на технологические инновации по источникам финансирования за 2012 год свидетельствует о том, что основным источником их финансирования являются собственные средства предприятий (организаций) – 73,3%, федерального бюджета – 7,3%, средства бюджетов субъектов Российской Федерации и местных бюджетов – 0,2%, средства внебюджетных фондов – 0,6%, иностранные инвестиции – 2,7%, прочие средства – 16,0% [4, с. 515]. Обращает на себя внимание низкая инновационная активность субъектов Российской Федерации и органов местного самоуправления в финансировании инноваций. Такое состояние дел во многом можно объяснить тем, что подавляющее большинство регионов страны являются дотационными.

По причине высокого износа основных фондов в экономике, крайне низкого технико-технологического уровня производства подавляющее большинство предприятий (организаций) утратило способность осуществлять нововведения. На начало 2013 года степень износа основных фондов в экономике составила 47,7%. При этом их коэффициент обновления составил всего лишь 4,7%. При таких темпах ввода в действие основных фондов трудно рассчитывать на создание современной материально-технической базы экономики даже в долгосрочной перспективе. И это при том, что структура инвестиций в нефинансовые активы в 2012 году имела следующий вид: в основной капитал – 98,2%, в объекты интеллектуальной собственности – 0,5%, затраты на научно-исследовательские, опытно-конструкторские и технологические работы – 0,6%, в другие нефинансовые активы – 0,7%[4, с.569].

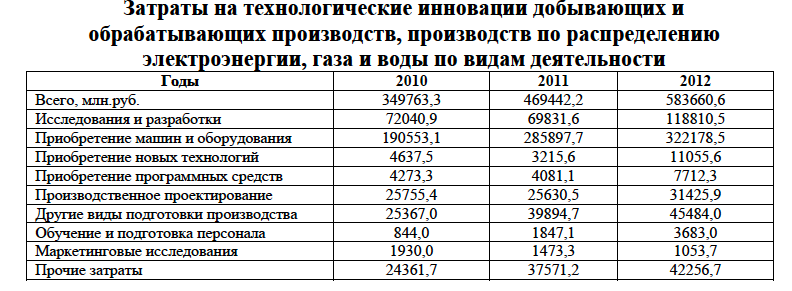

Поэтому неудивительно, что основной статьей расходов отечественных предприятий (организаций), осуществляющих инновационную деятельность, также является приобретение машин и оборудования, что видно из таблицы 3[4, с.514-515].

В условиях нарастающего технологического разрыва отечественных товаропроизводителей от зарубежных конкурентов основными статьями расходов должны стать расходы на науку, покупку новых технологий и подготовку квалифицированных кадров, модернизацию материально-технической базы производства.

Очевидно, что без систематического осуществления инноваций немыслимо само существование предприятий (организаций), обеспечение устойчивых темпов экономического роста. Государство должно создать эффективный организационно-экономический механизм поддержки базисных инноваций, предусматривающий совершенствование системы прямых государственных инвестиций, создание благоприятной экономической среды для активизации инновационной деятельности посредством проведения гибкой бюджетной, налоговой, и кредитной политики, способствующей обновлению продукции и технологий как важнейшей предпосылки достижения задачи повышения темпов экономического роста.

Для обеспечения экономического роста усилия органов государственной власти всех уровней должны быть направлены на формирование спроса на научно-техническую и инновационную продукцию, повышение платежеспособного спроса населения и предприятий (организаций) на товары, работы и услуги, активизацию их инновационной деятельности в рамках приоритетных направлений науки и техники.

Система государственного регулирования как механизм настройки рынка

В современных условиях любая экономика требует государственного регулирования для содействия решению проблем экономического, экологического, научно-технического и социального характера, достигших по своим масштабам критической величины. Главным инструментом государственного регулирования является бюджетная политика, в том числе увеличение расходов самого государства на решение указанных проблем. В индустриальных странах с развитыми рыночными отношениями, основными составляющими элементами механизма развития экономики в целом, являются конкуренция, производитель и государство. В работе [6] показано, что в рамках смешанной модели социально-экономического и общественного развития необходимо активнее и, главное, результативнее использовать государственное регулирование, создавая наиболее благоприятные макроэкономические условия для бизнеса и жизнедеятельности населения.

Рыночный механизм, во многом обеспечивающий определенный «автоматизм» процессов создания и распространения новой продукции, дополняется системой государственных мероприятий по стимулированию научно-технологического развития. Процесс распространения и нововведений должен быть управляемым при помощи параметров, определяемых на основе целей и социально-экономических интересов народного хозяйства. Скорость распространения и замещения нововведений на рынке должна определяться не только потенциалами производителя и потребителя, но и государственной инновационной политикой для регулирования протекания данных процессов по требуемой схеме. Особо важная роль должна отводиться государству в деле стимулирования науки и инноваций в условиях неразвитого рынка и экономического кризиса.

В нынешних российских условиях (непрерывный рост цен, диспаритет цен на сырье, энергию и конечную продукцию, высокая доля импортной продукции, фискально-ориентированная налоговая система, деформированный финансово-кредитный механизм и т.п.) у предприятий (организаций) отсутствуют значительные объемы средств, необходимые для осуществления инновационной деятельности: их часто не хватает даже для финансирования текущих нужд действующего производства. Рентабельность проданных товаров, работ, услуг предприятий (организаций) ежегодно снижается: с 13,5% в 2005 году до 8,6% - 2012 году[4, с.552]. Поэтому импортозамещение станет возможным только при наличии конкурентоспособных отечественных предприятий (организаций), способных в уже краткосрочном периоде перестроить свое производство на выпуск продукции высокого качества по рыночным ценам.

Поскольку дефицит платежеспособного спроса предприятий (организаций) и населения на товары и услуги является ограничителем экономического роста, государство должно решать вопросы о значительном увеличении их прибыли и доходов. Конкретные рекомендации и инструментарий по повышению платежеспособного спроса предприятий 7

(организаций) будут предложены ниже. Что касается населения, то необходимо существенно повысить уровень его жизни, ликвидировать чрезмерные дифференциации по уровню оплаты труда работников, как в отраслевом, так и профессионально-квалификационном разрезе, а также внутри самих предприятий (организаций).

Характерной особенностью современного этапа социально-экономического развития является введение экономического начала в отношениях между государством и предприятиями (организациями) в процессе осуществления инновационной деятельности. Они должны обеспечивать соблюдение, как государственных интересов, так и производственно-экономических интересов предприятий (организаций). В отношении предпринимательского сектора российской экономики, рыночный механизм, как двигатель инноваций, работает недостаточно эффективно. Во многом это объясняется отсутствием инновационной обратной связи, обеспечивающей реакцию предприятий (организаций) на изменение экономической среды.

В условиях, когда экономика разделена по форме собственности на несколько секторов (государственный, муниципальный, частный и др.) реализовать общегосударственный подход при проведении научно-технической и инновационной политики затруднительно, но жизненно необходимо. Основываясь на результатах долгосрочного научно-технического прогнозирования, государство должно решать задачи выбора приоритетных направлений развития науки и техники, соблюдения пропорций между отраслями науки и видами научно-исследовательских работ. В частности, если будет нарушена пропорция между фундаментальными исследованиями и разработками, новые знания не найдут своего применения для достижения практических целей и решения конкретных задач.

В силу того, что процесс создания и распространения базисных нововведений выходит за рамки возможностей отдельных предприятий (организаций), государство должно оказывать финансовую поддержку предпринимателям, реализующих соответствующие крупномасштабные инновационные проекты. Поскольку материально-техническая база российских предприятий (организаций) в значительной степени морально и физически устарела, они в настоящее время способны тиражировать продукцию только реликтовых технологических укладов. Поэтому при формировании федерального и региональных бюджетов на очередной финансовый год необходимо предусматривать средства на создание новых высокотехнологичных производств будущего, способных осваивать базисные инновации, особенно в тех направлениях, где имеет место высокая конкуренция на мировом рынке.

Для поощрения непрерывной инновационной деятельности предприятий (организаций) необходима такая система методов хозяйствования, которая бы на научной основе обеспечивала оптимальное сочетание экономических интересов всех участников инновационной деятельности.

Государственная поддержка воспроизводства человеческого (интеллектуального) потенциала общества

В развитых странах человеческий (интеллектуальный) капитал является основным фактором экономического роста и социального прогресса. В работе [7] проведено исследование взаимосвязи между интеллектуальным потенциалом общества, результативностью науки и экономическим ростом. В развитых странах вклад человеческого (интеллектуального) капитала в экономический рост составляет не менее 50-70%.Качество и «мощность» человеческого (интеллектуального) капитала общества во многом определяются способностью его членов создавать, воспринимать и использовать в практической деятельности новые знания. Несомненно, что уровень развития человеческого (интеллектуального) потенциала зависит от состояния отраслей социально-культурной сферы, прежде всего науки, образования, здравоохранения и культуры, которое в значительной степени зависит от объема инвестиций в эту сферу.

С экономической точки зрения на развитие человеческого (интеллектуального) капитала существенное влияние оказывает объем инвестиций из разных источников (государственный бюджет, средства предприятий (организаций), средства домашних хозяйств и др.) на его воспроизводство. Несомненно, что на развитие интеллектуального потенциала общества оказывает существенное влияние уровень жизни населения, состояние его здоровья, доступность и качество образования и др.

Низкие финансовые результаты многих предприятий (организаций) и бедность значительной части населения страны являются сдерживающим фактором воспроизводства человеческого капитала, и в конечном итоге, тормозом инновационного развития экономики. По данным Росстата, в 2012 году 15,6 млн. чел. имели доходы ниже прожиточного минимума (6510 руб. в месяц) или 10,9% от общей численности населения. При этом, имеет место крайне неравномерное распределение общего объема денежных доходов населения по 20-процентным группам: первая (с наименьшими доходами) – 5,2%, вторая – 9,8%, третья – 14,9%, четвертая – 22,5%, пятая (с наибольшими доходами) – 47,6%[4, с. 143; с.162].

В структуре расходов основной массы домашних хозяйств доминируют расходы на продукты питания, на жилищно-коммунальные услуги и услуги транспорта. Такая структура расходов населения не позволяет обеспечить рост спроса на услуги социально-культурного характера. Поэтому в нынешних социально-экономических условиях основным источником финансирования процессов воспроизводства человеческого (интеллектуального) потенциала общества являются средства федерального бюджета.

Рассмотрим проект федерального закона № 611445-6 «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» в части финансирования отраслей социально-культурной сферы. Он основан на прогнозе социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов, Основных направлениях бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов, Основных направлениях налоговой политики на 2015 год и на плановый период 2016 и 2017 годов, государственных программах Российской Федерации.

Расходы федерального бюджета на научные исследования и разработки гражданского назначения запланированы в 2015 году в сумме 387 490,7 млн. рублей (104,6% к предыдущему году), в 2016 году – 321364,3 млн. рублей (100,8%),в 2017 году – 306536,8 млн. рублей (95,4% к предыдущему году).По отношению к объему ВВП соответствующего года доля расходов на науку гражданского назначения составляет в 2014 году 0,5%, в 2015 году –0,41%, в 2016 году – 0,38%, в 2017 году – 0,34%.Доля расходов на науку гражданского назначения в общем объеме расходов федерального бюджета по сравнению с 2014 годом (2,63%) уменьшается и составляет в 2015 году – 2,49%, в 2016 году – 1,97%,в 2017 году – 1,79%.

Бюджетные ассигнования по разделу «Образование» запланированы в 2015 году в сумме 618 946,0 млн. рублей (95,3 % к предыдущему году), в 2016 году – 636 577,3 млн. рублей (102,8%), в 2017 году – 669 197,1 млн. рублей (105,1%).По отношению к объему ВВП соответствующего года доля расходов раздела составляет в 2014 году 0,9%, в 2015 году –0,8%, в 2016 году –0,8% и в 2017 году –0,7%.Доля в общем объеме расходов федерального бюджета по разделу «Образование» по сравнению с 2014 годом (4,6%) уменьшается и составляет в 2015 году – 4,0%, в 2016 году – 4,0% и в 2017 году – 4,1%.

Бюджетные ассигнования в 2015 году по разделу «Здравоохранение» запланированы в сумме 421 073,9 млн. рублей (78,6% к предыдущему году),в 2016 году – 425 076,5 млн. рублей (101,0%), в 2017 году – 414 836,2 млн. рублей (97,6%).По отношению к объему ВВП соответствующего года доля расходов раздела составляет в 2014 году 0,7%, в 2015-2017 году –0,5%.Доля в общем объеме расходов федерального бюджета по разделу «Здравоохранение» по сравнению с 2014 годом (3,8%) уменьшается и составляет в 2015 году 2,7%, в 2016 – 2,7% и в 2017 году – 2,6%.

Бюджетные ассигнования в 2015 году по разделу «Культура, кинематография» запланированы в сумме 98 369,1 млн. рублей (100,0% к предыдущему году), в 2016 году – 100 046,0 млн. рублей (101,7%), в 2017 году – 89 449,0 млн. рублей (89,4%).По отношению к объему ВВП соответствующего года доля расходов раздела остается неизменной и составляет в 2014-2017 годах 0,1%.Доля в общем объеме расходов федерального бюджета по разделу «Культура, кинематография» по сравнению с 2014 годом (0,7%) уменьшается и составляет в 2015-2017 годах 0,6% ежегодно.

Приведенные данные в своей основной своей массе свидетельствуют о снижении бюджетного финансирования отраслей, формирующих человеческий (интеллектуальный) потенциал общества. В этой связи Правительству Российской Федерации необходимо принять ряд мер институционального и экономического характера (льготное налогообложение и кредитование) по стимулированию привлечения внебюджетных средств в социально-культурную сферу.

Наряду с решением задач увеличения финансирования отраслей социально-культурной сферы необходимо решать задачи повышения эффективности их расходования посредством осуществления как технологических, так и организационно-экономических нововведений. Виды таких нововведений и механизмы их реализации приведены в работах [9-12].Инновации в отраслях социально-культурной сферы более сложные и важные чем продуктовые инновации в отраслях материального производства, так как непосредственно влияют на уровень интеллектуального и физического развития человека и общества.

Налоговое стимулирование научно-технического и инновационного развития

Проблема выхода отечественной экономики из кризиса не может быть решена без создания эффективной налоговой системы, которая наряду с другими инструментами государственного регулирования определяет уровень деловой активности предприятий (организаций). Разработка такой системы на современном этапе должна быть построена на органическом сочетании целей макроуровня (государства) и микроуровня (предприятия-налогоплательщика). Разрабатывать налоговую систему только ради достижения одной из этих целей невозможно, поскольку каждый уровень определяет (оказывает влияние) на траекторию развития другого. Так, объемы продаж (прибыли) предприятий (организаций) оказывают влияние на динамику макроэкономических показателей, а рост государственных расходов в части новых инвестиций вызывает повышение деловой активности непосредственно предприятий (организаций) и т.д.

Посредством налоговой политики происходит распределение полученной предприятиями (организациями) прибыли между ними и государством. Вопросы справедливости в указанном распределении чрезвычайно важны, так как это непосредственно влияет на эффективность функционирования, как предприятия (организации), так и государства в целом. Поэтому при разработке налоговой системы необходимо синтезировать в виде единой цели интересы налогоплательщиков и государства.

При разработке модели налоговой системы следует иметь четкие прогнозы ее воздействия на объект и субъект налогообложения, а так же социально-экономические, экологические, политические и другие оценки последствий ее внедрения. Это особенно важно подчеркнуть, так как сегодня органы государственного управления при разработке модели налоговой системы главным образом ориентируют ее на пополнение федерального и регионального бюджетов, ликвидацию бюджетного дефицита за счет роста налоговых платежей. 11

Нынешняя модель налоговой системы в России в основном выполняет фискальную функцию. Результаты расчетов свидетельствуют о том, что в 2013 году удельный вес налогов, акцизов, сборов и регулярных платежей за пользование природными ресурсами в доходах консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов составил 75,8%[8, с. 395].

Анализ структуры доходов консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов свидетельствует о доминирующей роли косвенных налогов (НДС, акцизы, пошлины) в наполнении казны и низкой роли такого важнейшего налога, как налог на прибыль, в регулировании воспроизводственных процессов – в 2013 году его доля составила всего 8,6%.

Важность налога на прибыль, как инструмента государственного регулирования и стимулирования инновационной деятельности, осознается во всех развитых странах, каждая из которых разрабатывает свою модель налогообложения прибыли. Основными составляющими такой модели являются структура себестоимости реализованной продукции, налоговая база, ставка налога на прибыль и система налоговых льгот на инвестиции в науку и инновации.

При слабом внутреннем стимулировании инновационного процесса со стороны предпринимательского сектора экономики, государство с помощью эффективной модели налогообложения прибыли должно ориентировать этот сектор на освоение прогрессивных технологий, приобретение машин и оборудования нового поколения и др.

Следует также помнить, что налоговая система может радикально изменить порядок и принципы использования финансовых ресурсов предприятий (организаций) и привести либо к сокращению, либо к повышению склонности общества к потреблению. При разработке модели налоговой системы необходимо установить наиболее важные взаимосвязи и взаимодействия между налогоплательщиками разных секторов рынка. Это обусловлено дифференциацией предприятий (организаций) различных отраслей в зависимости от состояния их производственного и научно-технологического потенциала.

Для разработки модели налоговой системы необходим комплексный подход, учитывающий противоречивые интересы налогоплательщиков и государства. Противоречивость интересов налогоплательщиков и государства призвана урегулировать налоговая политика посредством установления оптимального налогового процента.

При построении модели налоговой системы в качестве основного критерия необходимо принять платежеспособный спрос предприятия (организации) на рынках факторов производства и научно-технической продукции[13]. Должно учитываться существование важнейших функциональных зависимостей между налоговым процентом и платежеспособным спросом предприятий (организаций) на рынке труда, капитала, материальных ресурсов и интеллектуальной собственности. 12

Ресурсные, в том числе финансовые, ограничения определяют границы экономического роста объекта. Поскольку в процессе производства товара участвует определенный набор факторов, то предприятие (организация) должно обладать количеством денег в масштабе, необходимом для их одновременной закупки. Откладывание начала покупки того или иного фактора производства вследствие неплатежеспособности предприятия проводит к откладыванию начала производства товара и в конце концов к снижению склонности общества к потреблению. Налицо причинно-следственная связь, функциональная зависимость платежеспособного спроса предприятий (организаций) и потребления.

Итак, с ростом платежеспособного спроса предприятий (организаций) на факторы производства будет увеличиваться склонность общества к потреблению. Но этот рост потребления будет ограничиваться величиной рыночного спроса. Потребление возможно только при одновременном существовании платежеспособного спроса предприятий (организаций) и рыночного спроса на товары, работы и услуги.

Доходы государственного бюджета увеличиваются, прежде всего, от расширения масштабов производства и продаж, а не от увеличения налоговых ставок на прибыль предприятий (организаций). Очевидно, что рост доходов государства и соответственно уменьшение дефицита бюджета будут происходить при установлении меньшего налога на прибыль предприятий (организаций), поскольку это вызывает оживление деловой активности, расширение производства и, как следствие, увеличение доходов. При этом налог хотя и имеет меньшую норму, но налагается на большую массу прибыли.

Рассмотрим основные принципы построения модели налоговой системы, внедрение которой в хозяйственный механизм призвано обеспечить условия для экономического роста предприятий (организаций). В качестве критериев, характеризующих эффективность функционирования предприятия (организации), выберем, с одной стороны, доход государства, а с другой – прибыль предприятия (организации), остающуюся после налогообложения. Прибыль предприятия (организации), остающаяся после уплаты налога в конце периода t, одновременно определяет размер платежеспособного спроса на рынках факторов производства. Экономический рост предприятия (организации) также будет зависеть от того, какую часть прибыли, оставшейся после уплаты налога в конце периода t, оно направит на накопление в начале периода t+1. Очевидно, что со снижением налоговой ставки платежеспособный спрос предприятия (организации) возрастает и у него появляется большая возможность вкладывать капитал в расширение производства, создавая при этом условия для роста потребления. Обратный процесс наблюдается при повышении налоговой ставки.

С одной стороны, для обеспечения предприятию (организации) условий для расширенного воспроизводства необходимо, чтобы величина платежеспособного спроса была положительной. С другой стороны, как было 13

отмечено выше, ожидаемому расширению объемов производства противостоят цены предложений на рынках факторов производства и налоговая ставка. Стоимость выпускаемой предприятием продукции определяется ценами предложения на рынках факторов производства и эффективностью их использования. Допустим также, что имеет место предельная стоимость, т.е. эффективность использования факторов производства достигла своего предела для данного этапа научно-технического развития. Предполагаем, что предприятие (организация) не может повышать цену на выпускаемую продукцию без улучшения ее потребительских свойств, что характерно для систем товарного производства с развитыми рыночными отношениями. Тогда с учетом сказанного основным регулятором размера платежеспособного спроса является налоговая ставка на прибыль (доход) предприятий (организаций).

При разработке модели налоговой системы на перспективу следует решать вопрос о распределении прибыли между государством и предприятием (организацией), для чего необходимо определить реальный темп роста выпускаемой предприятием (организацией) продукции в рамках существующей системы налогообложения и на его основе получить прогнозные оценки дохода налогоплательщика и государства.

Государственная налоговая политика, основанная на указанных принципах, позволит избежать дефицита бюджета предприятий (организаций), а значит и дефицита консолидированного бюджета. К сказанному добавим, что дефицит бюджета предприятий (организаций) оказывает негативное воздействие на их инновационную активность и технологическую структуру себестоимости и цен на выпускаемую продукцию. В частности, это находит свое отражение в негативной тенденции роста материальных расходов и снижении расходов на оплату труда в процессе производства продукции в целом ряде отраслей экономики. Например, удельный вес материальных расходов на производство и продажу продукции в отрасли «добыча полезных ископаемых» вырос 27,6% в 2005 году до 33,9% - в 2012 году. При этом доля расходов на оплату труда снизилась с 10,2% в 2005 году до 8,9% - в 2012 году.

В условиях бюджетного дефицита предприятия (организации) стремятся переложить на потребителей бремя своих расходов, если налоговая политика ориентирована на ухудшение их экономической деятельности. В условиях монополизма это чрезвычайно опасно. По этой же причине, когда дефицит бюджета предприятий (организаций) имеет всеобщий характер, следует отказаться от практики повышения налогов на добавленную стоимость и введения иных косвенных налогов на оборот, чтобы в значительной мере предотвратить рост цен при падении объемов их производства.

Для повышения инвестиционной активности предприятий (организаций) необходимо ликвидировать диспропорции в системе функций, выполняемых налогами. Необходимо создать такую модель налоговой системы, которая одновременно бы выполняла фискальную, регулирующую, стимулирующую и распределительную функции одновременно. Для повышения роли налога на прибыль в регулировании экономики, стимулировании науки и инноваций, целесообразно дополнительно внести в налоговое законодательство следующие нормы.

1) Освободить от налогообложения прибыль, получаемую вновь созданным предприятием (организацией) в течение трех лет, при условии реинвестирования прибыли в укрепление собственной материально-технической базы.

2) Прибыль, получаемая предприятием (организацией) от производства и реализации новой продукции с применением запатентованного изобретения, не облагается налогом в течение трех лет с даты освоения новой продукции.

3) В целях создания условий для развития науки и инновационной деятельности предприятия (организации), проводящие научные исследования и разработки, внедряющие новые машины и оборудование, вправе использовать механизм ускоренной амортизации основных фондов с отнесением затрат на издержки производства в размере, в два раза превышающих нормы, установленные для соответствующих основных фондов.

Кредитование инновационной сферы

Кредитование инноваций – рискованный процесс. Его необходимо осуществлять очень продуманно, заранее тщательно составлять планы реализации инновационных мероприятий, искать способы разрешения возникающих проблем. В этом деле большая ответственность ложится на государство. Оно должно разработать концепцию кредитного стимулирования инноваций, создать систему экономических рычагов для привлечения банковских кредитов на финансирование освоения новых технологий и наукоемкой продукции.

Действующими нормативными актами Российской Федерации практически не предусмотрены эффективные меры для кредитного стимулирования науки, привлечения инвестиций в инновационную сферу. Российские банки индифферентны к инвестициям в реальный сектор экономики, не говоря уже об инновациях. Это объясняется не только высоким уровнем риска инвестиций в инновации, но и наличием более простых и надежных способов получения банками сверхприбыли, например путем проведения спекулятивных операций на рынке ценных бумаг.

На начало 2014 года на территории Российской Федерации было зарегистрировано 1071 кредитная организация. Основным источником кредитных ресурсов кредитных организаций являются вклады юридических и физических лиц. Так, на начало 2014 года общий объем вкладов привлеченных кредитными организациями средств на рублевых и валютных счетах составил 32794,6 млрд.руб. [8, с. 402]. Отсутствие научно обоснованной кредитной политики не позволяет эффективно воспользоваться крупными и дешевыми финансовыми ресурсами, направить их на инновационное развитие экономики. 15

Одним из способов смягчения дефицита бюджета предприятий (организаций) являются банковские кредиты. Очевидно, что спрос предприятий (организаций) на банковские кредиты будет зависеть от процентной ставки на кредиты и рыночной нормы процента. Рост процентной ставки на кредиты сопровождается падением спроса на него и наоборот.

С другой стороны, спрос предприятий (организаций) на кредиты зависит от рыночной нормы процента. Своевременно взятый кредит поможет предприятию (организации) избежать падения производства и соответственно потребления. Поэтому органы государственного управления в моменты (фазы) бюджетного дефицита инновационных предприятий (организаций) должны стимулировать рост их спроса на банковские кредиты посредством снижения процентных ставок на кредиты.

Кредитование субъектов инновационной деятельности должно осуществляться на льготных условиях в зависимости от характера и масштабности инноваций с компенсацией соответствующей разницы кредитным организациям за счет средств указанных фондов. Фонды содействия инновационному предпринимательству вправе компенсировать кредитным организациям полностью или частично недополученные ими доходы при кредитовании субъектов инновационной деятельности на льготных условиях. При этом суммы отчислений в резерв на возможные потери по инновационным ссудам должны включаться в состав расходов банков.

При решении вопросов государственной поддержки инновационных проектов необходимо исходить из того, что объемы выделяемых кредитов, в том числе бюджетных, сроки возврата и размер процента за пользование ими должны корреспондироваться с научно-техническим уровнем (НТУ) разработок и уровнем риска[14]. Бюджетные кредиты должны предоставляться, прежде всего, для освоения радикальных инноваций с высоким НТУ и уровнем риска, устанавливая для них более низкую процентную ставку, например в размере до 5% от действующей учетной ставки Центрального банка Российской Федерации. Для проектов, направленных на освоение улучшающих инноваций, она может быть установлена в размере до 50% от соответствующей ставки.

Лизинг как инструмент стимулирования инновационного развития

В развитых странах лизинг (финансовая аренда) играет значительную роль в привлечении инвестиций в средства производства. Особенно активно используют эту форму инвестирования малые инновационные предприятия, которые не имеют требуемых объемов денежных средств, необходимых для закупки дорогостоящих машин, оборудования и приборов.

Правовой базой лизинга в Российской Федерации является Гражданский кодекс Российской Федерации, федеральный закон от 29.10.1998 № 164-13 «О финансовой аренде (лизинге)». Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие 16

имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое имущество, которое может использоваться для предпринимательской деятельности Лизинговая сделка может включать в себя условия по оказанию дополнительных услуг, в том числе приобретение у третьих лиц прав на интеллектуальную собственность («ноу-хау», лицензионных прав, прав на товарные знаки, марки, программное обеспечение и других.

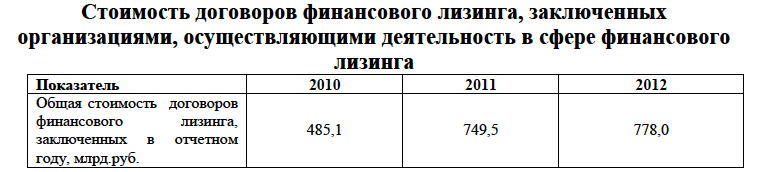

Развитие лизинга в Российской Федерации началось в середине 90-х годов прошлого столетия. В таблице 4 представлены данные, характеризующие динамику лизинга в России за 2010-2012 годы[4, с.585].

Таблица 4

Анализ рынка лизинговых услуг в Российской Федерации свидетельствует о том, что значительная их часть приходится на аренду транспортных средств (в 2012 году их удельный вес составил 64,1%).

На современном этапе социально-экономического развития России формирование и развитие лизинговых услуг в части приобретения и передачи предприятиям, осуществляющим инновационную деятельность соответствующего оборудования, немыслимо без государственной поддержки. На данном этапе целесообразно создание сети специализированных лизинговых компаний со 100-процентным или доминирующим государственным участием на федеральном и региональном уровнях. Для обеспечения платежеспособного спроса лизингополучателя государство должно гарантировать выделение государственного заказа на поставки продукции (например, наукоемкого и высокоте высокотехнологического оборудования новых поколений) для государственных нужд.

Внедряя гибкие системы лизинговых платежей (поэтапная оплата, отсрочки и т.п.) государство, с одной стороны, обеспечит устойчивое развитие продавцов (поставщиков) инвестиционного и научного оборудования, а с другой – создаст условия для инновационного развития лизингополучателей. Длительность договора лизинга, размер лизинговых платежей, иные условия договора должны учитывать характер инноваций, остроту потребности народного хозяйства в инновационной продукции, состояние инновационного потенциала лизингополучателя и др. Предмет лизинга может быть застрахован от инновационных рисков.

Кроме того, государство должно предоставить специализированным лизинговым компаниям ряд налоговых льгот. В частности, целесообразно освободить от уплаты налога на прибыль лизинговые компании при условии ее реинвестирования в приобретение и передачу оборудования лизингополучателям для проведения научных исследований и разработок, освоения и производства наукоемкой продукции.

В заключение следует отметить, что успешное освоение и распространение инноваций может быть обеспечено только на основе диалектического единства государственного и рыночного регулирования. Указанные формы регулирования должны взаимно дополнять друг друга на фазах инновационного цикла исходя из необходимости соблюдать баланс экономических интересов всех участников инновационной деятельности. Соотношение между государственным и рыночным регулированием должно изменяться в зависимости от состояния рынка, целей и задач общества, фаз инновационного цикла.

ЛИТЕРАТУРА

1. Новая индустриализация как условие формирования инновационной модели развития российской экономики. – М.: Институт экономики РАН, 2014. – 58 с.

2. Кальянов А.Ю. Инновационная политика России: ретроспективный анализ.// Научные исследования и разработки. Экономика, 2014, № 3, с. 42-49

3. Информация о социально-экономическом положении России. Январь-июнь 2014 года. - М., 2014. - 100 с.

4. Российский статистический ежегодник.2013:Стат.сб../Росстат.- М., 2013. - 717 с.

5. Отчет о деятельности Роспатента за 2013 год. Ежегодное официальное издание Федеральной службы по интеллектуальной собственности (Роспатент).- М.: Роспатент, 2014, 207 с.

6. Татаркин А.И. Регулирующий потенциал смешанной модели социально-экономического развития.//Фундаментальные исследования, 2014, № 6-7, с. 1479-1487

7. Тодосийчук А.В. Интеллектуальный потенциал общества, результативность науки и экономический рост.//Инновации, 2010, № 1, с. 35-42

8. Россия в цифрах.2014:Крат.стат.сб./Росстат-М., 2014 – 558 с.

9. Тодосийчук А.В. Теоретико-методологические проблемы развития инновационных процессов в образовании– М.: «Оргсервис-2000», 2005 – 196 с.

10. Тодосийчук А.В. Проблемы и перспективы развития инновационной деятельности в образовании.// Конкурс, 2007,№ 1, с. 27-38

11. Тодосийчук А.В., Ковчуго Е.А. Наука и инновации в системе обеспечения качества профессионального образования.//Биржа интеллектуальной собственности, 2007, № 4. с.1-5

12. Тодосийчук А.В. Организационно-экономические инновации в государственном секторе науки. //Науковедческие исследования.2013.- М.: ИНИОН РАН, 2013, с.16-31

13. Тодосийчук А.В. На пути к инновационной экономике. – М.: «Оргсервис-2000», 2009 – 258 с.

14. Тодосийчук А.В. Управление инновационно-активным предприятием.-М.: ИНИЦ Роспатента, 2003, 225 с.