В настоящей статье мы предлагаем рассмотреть экономическую модель доступности животного белка в виде молока и молочных продуктов в сравнении с другими источниками. Сначала проанализируем цены на важнейшие источники белка и результаты расчета стоимости его единицы (единица белка = 1 г) в период плановой экономики (до 1990 г.) и в последующий период - так называемого "свободного рынка".

Очевидно, что в период плановой экономики, вследствие разной величины дотаций на отдельные продукты, наиболее приоритетным источником белка являлось молоко.

Для лучшего понимания рыночного ценообразования мы должны выделить два ярко выраженных этапа: до 2000-2001 гг. и последующие годы, вплоть до сегодняшнего времени. "Водоразделом" является завершение периода эскалации экспорта говядины из ЕС, в том числе в РФ, по субсидированным ценам из интервенционных резервов. Все 90-е годы цена говядины, экспортируемой в РФ, колебалась в интервале 1-1,5 доллара за кг, что исключало даже теоретическую возможность развития птицеводства и животноводства в РФ.

Текущая ситуация характерна тем, что программа субсидирования и экспортопоощрение говядины в ЕС резко уменьшены вследствие давления со стороны ВТО. Говядина, являясь маркет-мейкером рынка по цене, в РФ импортируется из стран Латинской Америки, вне зависимости от принятого в 2003 г. режима тарифного квотирования. Такое состояние рынка создает ряд негативных последовательностей: отрицательно влияет на структурные изменения в свиноводстве, а также ухудшает рентабельность молочного скотоводства.

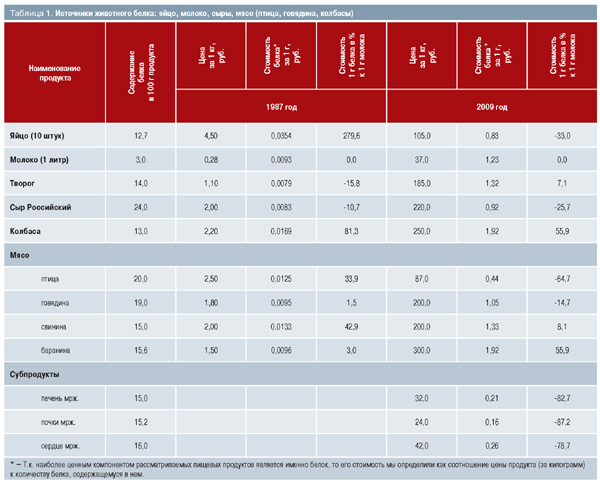

Из таблицы 1 видно, что ценовые пропорции в I полугодии 2009 г. ранжируются в пользу низкой стоимости животного белка яйца и куриного мяса, в сравнении с другими продуктами. Следует отметить, что из-за некоторых обстоятельств в период после 90-х годов произошли существенные изменения ценовых пропорций:

• молоко существенно подорожало, что привело к сжатию молочного рынка в пользу рынка яиц, субпродуктов и мяса птицы;

• трансформировалась структура дотирования продуктов, вследствие чего молоко утратило ценовое преимущество;

• развитие конкурентоспособного птицеводства привело к достаточно большому росту предложения на рынке животного белка по доступным ценам;

• массовый импорт непропорционально дешевых говядины и субпродуктов, благодаря дотированию со стороны стран-экспортеров, продолжает оказывать крайне негативное давление на рентабельность отечественного молока из-за невозможности производителям реализовать "шлейф" от молочного скотоводства (бычков и выбракованных коров) по справедливой цене.

В анализе рынков и принимаемых правительством решений, локализованных по типам продуктов (говядина, свинина, птица, молоко и т.п.), как видим, не учитываются важнейшие принципы "конкуренции товарных категорий" и необходимость единообразного методологического подхода к мерам регулирования условий импорта. К примеру, коды ТНВЭД (02 06[1], 0 2 0 9[2], 02 1 0[3]), не подпадают под квотное регулирование, а тарифные ставки находятся на льготном уровне и объемы импорта этих категорий не рассматриваются для уточнения балансов (потребления, производства и импорта).

Ценовой конфликт между разными источниками белка животного происхождения

Из приведенных выше расчетов можно сделать однозначный вывод о том, что стоимость единицы белка молока по сравнению с другими источниками животного белка в период плановой экономики, т.е. до 90-го года, по ряду позиций (в том числе, по мясу птицы) имела приоритетный характер для стимулирования покупки молока. А точнее, это означало, что купивший за те же деньги молоко человек приобретал больше животного белка, чем если бы он остановился на других источниках.

Следует особо отметить, что до внедрения рыночной экономики продовольствие стоило достаточно дешево в связи с определенной структурой его субсидирования, и доля затрат на продукты первой необходимости была ниже, чем та, которую мы сегодня видим в потребительской корзине домохозяйств, не относящихся к обеспеченным слоям населения.

В настоящее время, в сложившихся условиях соотношения цен на продукцию и единицу белка, маловероятно ожидать роста потребления молока и молочных продуктов, сравнимого с уровнем 90-х годов.

Кроме отмеченного, мы фактически наблюдаем процесс, когда по мере наполняемости рынка РФ яйцом и мясом птицы спрос на молоко и молочные продукты стагнирует.

Примем за аксиому вывод о том, что нельзя рассматривать проблемы производства и потребления молока в отрыве от других рынков. Какие из них наиболее важны для понимания процессов замещения?! В первую очередь, это, как уже отмечалось выше, рынок яйца и яичных продуктов. Затем - рынки мяса птицы и субпродуктов убойных животных, как наиболее экономически доступных для покупателя видов мяса. Огромное значение имеют объемы и цена предложения субпродуктов, как птицеводческой отрасли, так и продуктов убоя скота (КРС, МРС, свиней). Кстати, следует отметить, что импорт субпродуктов и других производных убоя, поступающий на таможенную территорию РФ по кодам ТНВЭД 02 06 и 02 09 в достаточно большом объеме, часто не берется в расчет даже при анализе балансов мяса. С каждым годом, по мере увеличения отечественного производства свиней и птицы (а стало быть, и продуктов убоя!) данный факт становится критическим обстоятельством, поскольку из-за этого на нашем рынке мяса наблюдается обострение конкуренции между российским и импортируемым мясным сырьем. Значительные объемы поступлений субпродуктов на рынок создают условия, когда те становятся дешевле, ведь их импорт не попадает под систему квотирования. Вследствие этого происходит удорожание мяса на кости (полутуши свинины, говядины), т.к. отечественный производитель вынужден калькулировать цену на субпродукты, полученные от собственного убоя по низкой цене (на уровне импортных продуктов), и включить затраты в стоимость мяса.

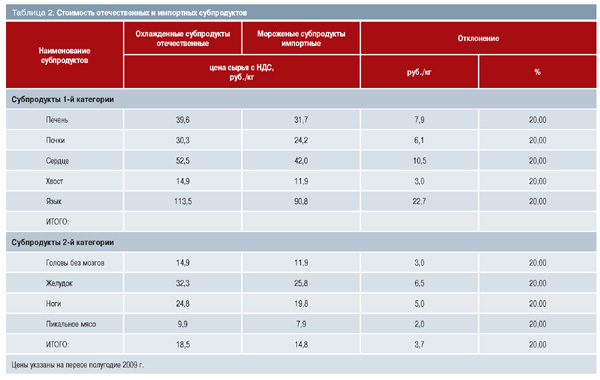

При анализе данных, представленных в таблице 2, становится очевидным факт диспаритета цен на отечественное и импортное сырье. Мы видим, что все субпродукты отечественного производства оказываются, в среднем, на 20% дороже аналогичных импортных позиций. Естественно, с развитием отечественного производства скота и птицы (даже в консервативных объемах) мы неизбежно столкнемся с ростом предложения субпродуктов и, как следствие, - с проблемой их реализации. Дальнейший ход событий предугадать несложно: вышеописанное повлечет за собой вынужденное снижение цены на субпродукты, потом рост себестоимости молока и мяса и, в конце концов, - общее повышение цен и снижение конкурентоспособности мясной отрасли России.

Мы описали эту ситуацию в большей степени для понимания условий предложения и оборота на рынке замещающих молоко пищевых продуктов. Еще раз повторимся - если ранжировать товары по доступности белка, мы увидим явное преимущество мяса птицы (в силу более высокого спроса на яйцо) и субпродуктов (всех видов сельскохозяйственных животных), перед белками, которые можно получить через молоко и молочные продукты.

Совершено, очевидно, что при тех ценовых соотношениях, которые сложились в последние годы и будут еще более "рельефными" в предстоящий период, нельзя ожидать существенных изменений на молочном рынке. При ценовой дискредитации другими животноводческими товарами, такими как яйцо, субпродукты, мясо птицы, рынок молока и молочных продуктов будет находиться в состоянии стагнации и сможет поддерживаться, в основном, этнокультурным укладом (куда входят традиции, удобства, привычки и т.п.) и, в некоторой степени, социальной рекламой.

Выводы и предложения по принятию новых директив внешней торговли и агропромышленной политики РФ по содействию качественному преобразованию молочной отрасли Следует обратить особое внимание на рыночное ценообразование для продуктов убоя скота и птицы. При анализе этих рынков можно прийти к однозначному выводу о необходимости принятия решений об изменении импортных тарифов по ТНВЭД (02 06[4], 02 09[5], 02 10[6]). Это важно сделать не только для поддержания производства молока, но и для гармоничного развития отечественного птицеводства и свиноводства.

Очевидно, что максимального сосредоточения требует вопрос о цене на говядину и КРС. А это означает, что необходимо срочно изменить пошлины на ввоз "красного" мяса. Для молочного скотоводства данная тема имеет двойную значимость, и вот почему:

а) Для того чтобы снизить себестоимость производства молока, стоимость "шлейфа" от молочного стада в РФ должна подорожать. Это очевидно, как и то, что пытаться продавать молоко в больших объемах или поднять выше закупочные цены проблематично, что подтверждают приведенные выше соотношения цен объектов смежных продуктовых категорий;

б) При изменении стоимости говядины на рынке РФ произойдет экономически обоснованное ранжирование цен на основные мясные группы говядина/свинина/птица/субпродукты. Это позволит снизить себестоимость производства молока, но, что очень важно - приведет к росту его потребления в связи с выравниванием или сближением ценовых пропорций, относящихся к молочному и конкурирующим с ним альтернативным животным белкам.

Резюмируем: существующая система тарифного квотирования импорта говядины потеряла свою актуальность и не соответствует современному состоянию рынка. Необходимо принять новую директиву по внешней торговле мясом после 2009 года, особенно в части импорта говядины и субпродуктов.

Социально-экономические последствия предлагаемых директив

Нам представляется, что в рамках Государственной программы развития АПК, особенно в период сужения бюджетных возможностей страны, в краткосрочной перспективе производство КРС должно быть максимально сосредоточено на формировании качественного молочного стада, а не на попытке широкомасштабного развития мясного скотоводства. Проекты, касающиеся последнего, могут быть актуализированы только в среднесрочной перспективе, через 5-10 лет. В текущий период программы по развитию мясного скотоводства должны опираться исключительно на коммерческую инициативу самих инвесторов. А рынок говядины должен создаваться исключительно в рамках платежеспособного спроса населения.

В ближайший год мы достигнем уровня потребления птицы в объеме 45-50%, а свинины - 30% от общего объема рынка мяса. Поэтому, с нашей точки зрения, роль государства должна состоять в содействии производству птицы и свинины - видов мяса, доступных для самых широких слоев населения. Но принятые решения не должны быть направлены на стимулирование потребления говядины более обеспеченными группами потребителей. Что здесь имеется в виду? К примеру, если мы субсидируем мясное скотоводство, то в некоторой мере снижаем "якобы" стоимость говядины для населения (однако надо учитывать, что покупатели "красного мяса" - в основной массе платежеспособные граждане). Между тем, низкая цена на говядину, как мы уже отмечали, напрямую затрагивает и молочную отрасль, поскольку приводит к существенным трудностям при сбыте "шлейфа" от молочного стада и ухудшает рентабельность молочного производства. Ведь очевидно, что если отечественный фермер или хозяйство при продаже телят, бычков или коров на убой получают маленький доход, то, соответственно, увеличиваются и затраты на единицу произведенного молока. Депрессивное состояние многих производителей молока в постреформенный период 1991-2001 гг. отчасти являлось следствием низких цен на говядину в РФ, державшихся "благодаря" широкомасштабному импорту из стран ЕС субсидированной интервенционной говядины.

Таким образом (и это очень важно), низкая цена на говядину (расценки на говядину и свинину были близки в последние 15 лет) является причиной, не позволяющей развиваться в рамках справедливого ценообразования свиноводству, молочному производству, а также птицеводческой отрасли. Аксиомой является и то, что, наоборот, высокая цена на "красное мясо" нужна для интенсификации скотоводства в объемах платежеспособного спроса со стороны обеспеченных слоев населения. У потребителей же с ограниченными или умеренными доходами при этом возрастают возможности по приобретению молока, мяса птицы и свинины.

Необходимо сделать аналитические и управленческие выводы из изложенного инженерного анализа соотношений между источниками белка животного происхождения. Это будет способствовать более быстрому росту потребления животного белка (мясо, молоко, яйцо) до уровня физиологической нормы, что, несомненно, является приоритетом в социальной составляющей не только антикризисных мер, но и стратегии социально-экономического развития страны.

М.Л. Мамиконян, Президент Мясного Союза России, Лауреат государственной премии РФ

А.В. Адылов, директор мясоперерабатывающего `твои фермы до прилавка комплекса ОАО "Группа Черкизово",

Н.Н. Бирулин, консультант по маркетингу НПО "Слава"

_______________

1 Пищевые субпродукты крупного рогатого скота, свиней, овец, коз, лошадей, ослов, мулов или лошаков, свежие, охлажденные или замороженные.

2 Свиной жир, отделенный от тощего мяса, и жир домашней птицы, не вытопленные или не извлеченные другим способом, свежие, охлажденные, замороженные, соленые, в рассоле, сушеные или копченые.

3 Мясо и пищевые мясные субпродукты, соленые, в рассоле, сушеные или копченые; пищевая мука тонкого и грубого помола из мяса или мясных субпродуктов

4 Пищевые субпродукты крупного рогатого скота, свиней, овец, коз, лошадей, ослов, мулов или лошаков, свежие, охлажденные или замороженные.

5 Свиной жир, отделенный от тощего мяса, и жир домашней птицы, не вытопленные или не извлеченные другим способом, свежие, охлажденные, замороженные, соленые, в рассоле, сушеные или копченые.

6 Мясо и пищевые мясные субпродукты, соленые, в рассоле, сушеные или копченые; пищевая мука тонкого и грубого помола из мяса или мясных субпродуктов.

Мясной ряд

10.03.2009